Кыргызская Республика является аграрно-индустриальной страной. Сельское хозяйство является ведущей отраслью экономики, в которой создается около 40 процентов валовой добавленной стоимости и занято более половины трудоспособного населения. Доля сельскохозяйственных угодий составляет 53,9 процента от общей территории республики. Основной отраслью сельского хозяйства является растениеводство (выращивание зерновых, хлопка, табака, масличных культур, садовых и бахчевых культур). Развивается мясное и молочное скотоводство. Перспективной отраслью является овцеводство.

Основные отрасли промышленности: гидроэнергетика, цветная металлургия, горнодобывающая промышленность, машиностроение, приборостроение, легкая и пищевая промышленность. Машиностроение развивалось в основном на севере республики. Здесь также сосредоточены крупнейшие предприятия легкой промышленности (трикотажные, швейные, кожевенно-обувные фабрики). Большинство предприятий цветной металлургии расположены на юге (Ошская область). Город Ош также является крупным центром шелковой и хлопковой промышленности. В республике налажено крупное производство цемента. Отрасли пищевой промышленности (мясо, сливочный сыр, сахар, масло, табак и т. д.) практически полностью работают на местном сельскохозяйственном сырье.

Банковская система Кыргызстана

Банковский сектор республики из года в год растет: общие активы составили 3,06 миллиарда долларов США, что на 30 июня 2018 года составляло 40 процентов ВВП. 95 процентов совокупных банковских активов принадлежали пяти крупнейшим банкам. В то время как в целом существует 25 банков, из которых 7 банков находились в собственности государства и местного населения, а 18 были банками с иностранным участием в капитале.

По данным Национального банка Кыргызской Республики, банковский сектор Кыргызстана в основном ориентирован на внутренний рынок (более 95 процентов совокупного кредитного портфеля на 30 июня 2018 года). Кроме того, следует отметить, что долларизация кредитных портфелей банков достаточно высока, примерно 37,6 процентов от общего объема кредитов в банковском секторе выражены в иностранной валюте.

Кыргызские банки исторически были ориентированы на розничный и коммерческий секторы. 60 процентов общего кредитного риска по состоянию на 30 июня 2018 года принадлежало частному сектору. Наибольшая доля кредитного портфеля связана с торговыми и коммерческими кредитами (29 процентов от общего кредитного портфеля). Вторая по величине часть кредитного портфеля приходится на сельскохозяйственные кредиты (21 процент от кредитного портфеля), другая часть кредитного портфеля распределена между потребительскими кредитами (10 процентов), кредитами промышленному сектору (менее 10 процентов) и строительством и ипотекой (17 процентов от кредитного портфеля).

Качество активов

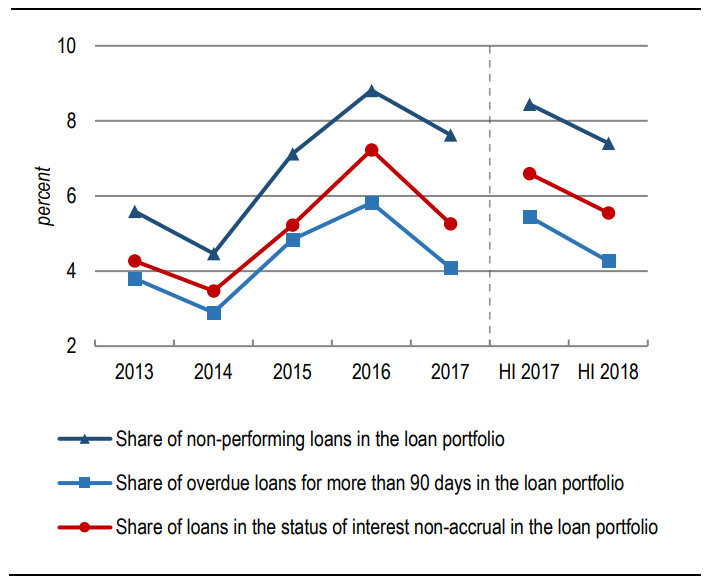

Исторически кыргызские банки имели умеренное качество активов, а кредитные дефолты были невысокими. Кроме того, следует отметить, что в последние годы доля неработающих кредитов (просроченных кредитов) уменьшилась. В первой половине 2018 года коэффициент просроченной задолженности всего банковского сектора составил 7,4 процента, тогда как в первой половине 2017 года он был равен 8,4 процента (в первом полугодии 2016 года коэффициент неработающих кредитов был равен 9 процентам).

Рисунок 1 Показатели качества кредитного портфеля

Источник: Национальный банк Кыргызской Республики. Отчет о стабильности финансового сектора Кыргызской Республики, декабрь 2018 года

Капитализация

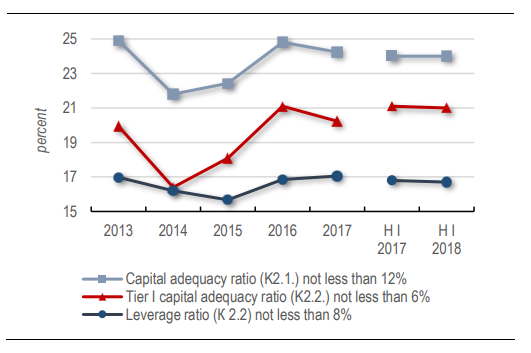

Капитализация банковского сектора Кыргызстана является адекватной, о чем свидетельствуют высокий коэффициент адекватности первого уровня капитала, равный 21 проценту и общий коэффициент адекватности капитала, равный 24 процентам, в то время как минимальные требования для этих коэффициентов составляют 6 процентов и 12 процентов соответственно. Следует отметить, что коэффициенты капитала с 2014 года имеют тенденцию к росту, обусловленному ростом общего чистого капитала, несмотря на увеличение активов, взвешенных с учетом риска, и забалансовых обязательств. В результате увеличения коэффициента достаточности капитала, коэффициент левереджа банковского сектора также увеличился в последние годы, и по состоянию на 30 июня 2018 года коэффициент левереджа составил 17 процентов, что является довольно хорошим результатом.

Рисунок 2 Динамика достаточности капитала

Источник: Национальный банк Кыргызской Республики. Отчет о стабильности финансового сектора Кыргызской Республики, декабрь 2018 года

Доходность

Банковский сектор Кыргызстана имеет бизнес-модель, ориентированную на коммерческое банковское дело с чистым процентным доходом в качестве основного источника дохода (более 90 процентов от общего дохода сектора составляют чистый процентный доход). Доля чистого процентного дохода высока по сравнению с Казахстаном и Российской Федерацией, главным образом потому, что инвестиционный банкинг в Кыргызстане не очень развит.

Прибыльность кыргызских банков все еще остается умеренной, что подтверждается доходностью активов, равной 1,3 процента и доходностью собственного капитала в размере 8,3 процента на конец первой половины 2018 года.

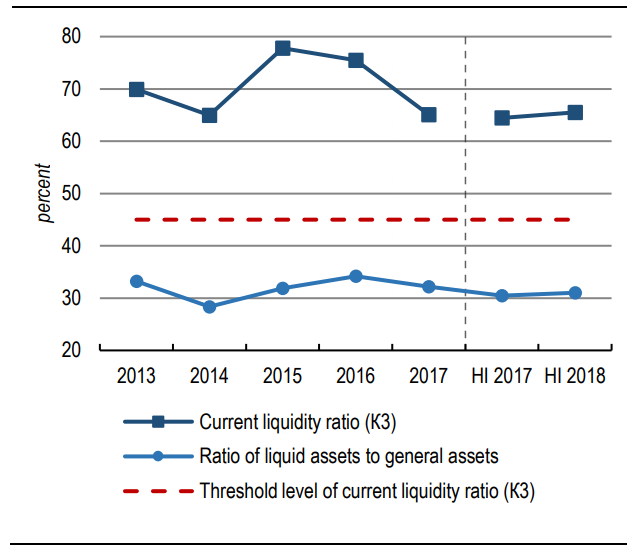

Ликвидность

Банковский сектор Кыргызстана характеризуется хорошим показателем ликвидности в размере 31 процента от общего объема активов, в то время как ликвидные активы покрывают 65,5 процента краткосрочных обязательств в первой половине 2018 года (64,4 процента и 30 процентов соответственно в первой половине 2017 года).

Рисунок 3 Показатели ликвидности в банковском секторе